据CME“美联储观察”,美联储9月降息25个基点的概率为69%,降息50个基点的概率为31%。如果今日晚间的CPI数据发布后炒股配资平台排名,美联储降息25基点的概率能飙升至80%以上,美元指数将遭遇重创。

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:中金点睛

中金公司认为,主动外资更重要,转为标配将带来740亿美元流入。如果基本面修复带动更多主动长线资金回流,那市场空间也会更大。若情绪进一步修复至2021年初高点,对应恒指24000点左右,但从基本面角度较为勉强。

国庆假期期间,港股与中概股市场继续大涨,延续九月最后一周市场的强势,超出很多市场参与者的预期。自9月30日至10月7日,主要指数中,恒生指数涨12.0%,MSCI中国指数和恒生国企指数和上涨11.5%和14.1%,恒生科技指数更是大涨21.0%。

至此,自九月中开始的短短三周内,恒指大涨超30%,恒科大涨超50%,无论对比历史任何阶段,都显得十分可观。

行业层面,国庆期间领涨的为多元金融(+26.0%)、保险(+19.4%)、房地产(+19.3%)、可选消费(14.9%)与医疗保健(+13.7%)等高弹性的周期性板块,更多为市场情绪而非基本面推动。相反,银行(+4.7%)、公用事业(+5.3%)及能源(+6.8%)表现落后。

图表:行业层面,领涨的是非银金融、保险、地产等高弹性周期行业

资料来源:FactSet,中金公司研究部

资料来源:FactSet,中金公司研究部

在近期的交流中,我们普遍感受到投资者对本轮反弹速度如此之快、幅度如此之大的困惑甚至担忧,问题主要集中在:这一波急涨到底是什么驱动的?当前市场已到什么位置?后续还有多少空间?如何参与后续的市场?在《新一轮政策下的空间》的基础上,我们在本文中进一步量化分析测算如下。

一、 本轮行情的驱动因素?情绪放大与“逼空”助力

本轮行情启动的起点来自政策和预期的转变,尤其是金融三部委的政策直接鼓励私人部门在股市和房地产加杠杆、以及政治局会议传递出的更为关注消费和民生的政策转变信号这两个核心变化。针对这一点,我们在《新一轮政策下的空间》中已经有过详细阐述。

但是,行情演变如此之快,可能也是多数人所始料未及,而要做到这一点,没有情绪和资金面的配合恐怕难以做到,这在港股国庆期间的表现中演绎的淋漓尽致。

1)首先,行业层面,领涨的都是非银金融、保险、地产等高弹性周期行业,与市场走势强相关,并非基本面逻辑驱动。

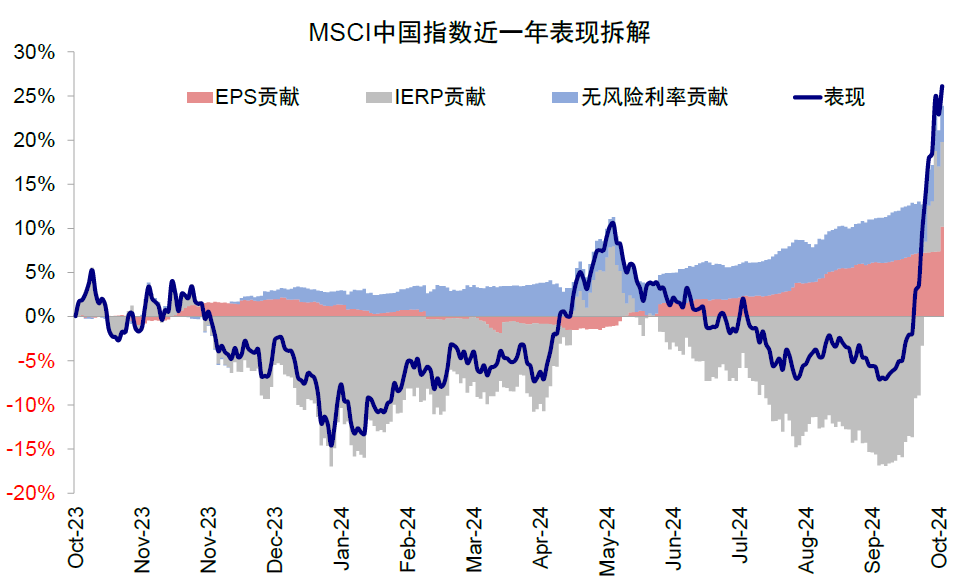

2)其次,技术指标看,市场也已经明显超买和透支。例如,衡量超买程度的相对强弱指标(14日RSI)10月2日一度达90.9,创出新高。拆解本轮行情,自9月24日政策颁布算起,恒生指数21.6%的涨幅中,盈利贡献基本可以忽略不计,估值扩张贡献21.5%。进一步拆解估值,风险溢价回落贡献了19.8%,无风险利率反而走高。

图表:14日RSI 10月2日一度达到90.9,创出新高

资料来源:Bloomberg,中金公司研究部

资料来源:Bloomberg,中金公司研究部

图表:本轮行情几乎全部由风险溢价贡献

资料来源:Bloomberg,中金公司研究部

资料来源:Bloomberg,中金公司研究部

图表:恒生指数风险溢价自9月11日9.5%的高点快速回落至6.0%

资料来源:Bloomberg,中金公司研究部

资料来源:Bloomberg,中金公司研究部

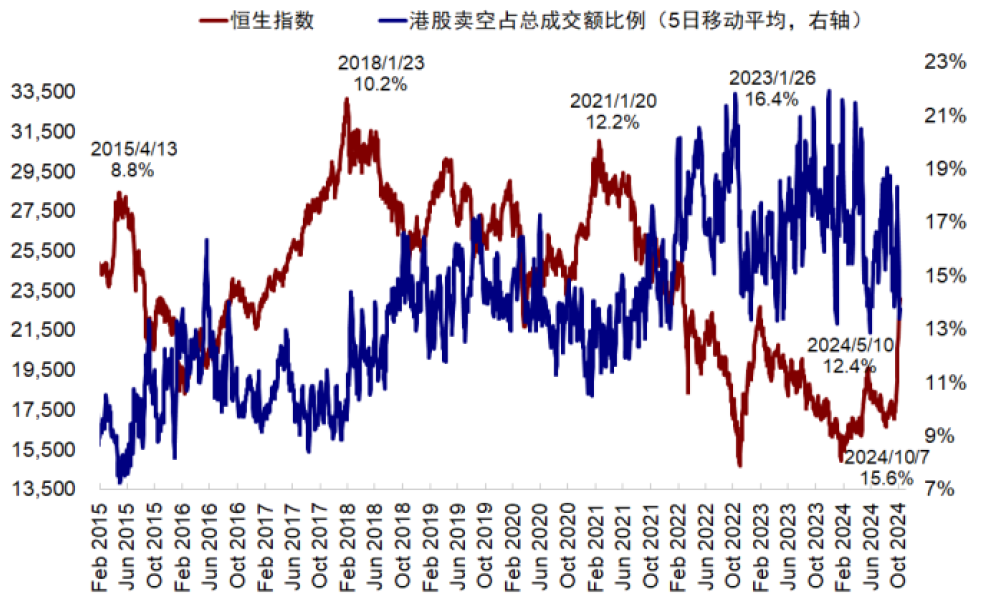

3)第三,“逼空”助力反弹。在本轮反弹启动时,港股的卖空成交和占整体成交比例反而随之抬升(一度升至19.9%的高位),表明部分市场参与者对于反弹的持续性抱有怀疑,在反弹过程中做空。但国庆假期期间,随着市场的进一步大幅反弹,空头成交和占比都明显回落,国庆期间一度降至14%以下,近期再度走高。

不仅如此,市场的大涨迫使此前“低配”的长线资金也被迫加仓,减少低配程度以防止跑输太多。EPFR最新的资金流向数据显示,海外主动型资金出现了时隔14月以来的首度流入,我们会在下文中进一步分析。

图表:卖空成交占比一度降至14%以下

资料来源:Bloomberg,中金公司研究部

资料来源:Bloomberg,中金公司研究部

图表:海外主动型资金出现了时隔14月以来的首度流入

资料来源:Bloomberg,EPFR,中金公司研究部

资料来源:Bloomberg,EPFR,中金公司研究部

二、哪些资金是流入主力?初期以被动和交易资金为主,主动外资近期开始回流

市场的快涨自然少不了资金的助力,否则也不能体现的如此“极致”。因此,分析哪些资金是流入主力,对于判断流入的持续性和后续空间就至关重要。

首先需要说明的是,与发达市场中被动ETF资金占主导不同,根据MSCI统计的追踪其全球指数的资金体量数据,在新兴市场中,被动与主动基金的规模比例为二八开,主动资金占绝对主导,因此我们建议重点观察主动资金动向,这也是为什么过去三年EPFR被动资金持续流入,但对市场几乎没有解释力的原因。

图表:若基本面好转外资重回标配中资股,则有望带来约740亿美元回流,这一规模比2022年以来主动外资整体流出规模(约505亿美元)更高

注:数据截至2024年10月7日 资料来源:Wind,中金公司研究部

注:数据截至2024年10月7日 资料来源:Wind,中金公司研究部

假期期间,沪港通南向关闭,正好为我们提供了一个观察海外资金较好的“控制变量”窗口。综合过去两周EPFR数据和各方面反馈后,我们可以初步得出结论:

► 在反弹初期,资金的主力多为被动(ETF,偏个人)和交易(对冲基金)为主,而海外主动型资金依然流出,这与这两类投资者行动比较快、又或容易受情绪影响的特征契合;

► 持续上涨后,被动资金依然是流入主力表明情绪亢奋,交易型资金或有些透支体现为卖空回补,而主动资金也出现流入主要是为了避免跑输太多。

具体来看,1)被动外资加速流入,仍是流入主力。截至本周三(9月26日-10月2日)被动资金流入港股和ADR 28.7亿美元,规模分别是上周的3-4倍,创2016年以来新高。区域上以投资中国的基金为主,全球基金流入规模不大;

2)交易型资金存在一定透支,从卖空成交占比变化看,我们猜测对冲基金或存在被迫平仓,因此未必是资金主力。

3)主动外资转为流入。如上文分析,主动资金对后续市场的持续性更为重要,本周海外主动型基金转为流入A股1.9亿美元,流入港股和ADR 1.2亿美元,规模虽然不大,但却是2023年6月底以来连续65周流出后首度转为净流入。区域上,主要以投资中国和亚洲区域的基金为主,投资新兴市场和全球的基金尚未流入,这可能是一部分主动基金被迫需要减少低配以防止跑输太多有关。

图表:EPFR按照投资方向统计外资流入中资股情况

注:数据截至2024年10月2日 资料来源:Wind,中金公司研究部

注:数据截至2024年10月2日 资料来源:Wind,中金公司研究部

三、外资还有多少流入空间?主动外资更重要,转为标配将带来740亿美元流入

我们此前强调,交易和被动资金由于更为灵活,往往都会在反弹初期先行流入,但也存在持续性不强的问题。最典型的如今年4-5月大涨中,也是交易型资金快速流入,但EPFR主动外资始终未见明显回流,最终反弹行情也未能延续。相反,如果基本面修复带动更多主动长线资金回流,那市场空间也会更大。

长线主动外资的大举流入,尤其是大幅超配,依然要以基本面的改善为前提,我们基于两种不同情形测算如下:

1)若今年以来流出的资金全部回流,对应约107亿美元,相当于2021年自高点起流出规模的39%和2023年流出规模的49%。

今年5月在外围市场波动下,“主阵地”在中国市场和亚洲市场的资金一部分再平衡回来,但随后在缺乏进一步的基本面支撑下重新流出。如果粗略的以今年年初以来流出的全部资金作为参照,对应EPFR口径下,相当于2021年自高点起流出规模的39%和2023年流出规模的49%。

2)长线外资重回标配,对应资金流入740亿美元。EPFR最新数据显示,截至8月底,全球各类型主动基金对中资股的配置比例从2021年初占其资产管理规模的14.6%,一路降至5.0%,较被动资金配置比例低配约1个百分点。

不过考虑自8月底以来,A股与港股市场均已大幅反弹,截至8月底的配置数据显然已有所过时,因此我们尝试通过全球各类型指数内部中资股权重占比变化对于当前全球各类基金配置比例进行拟合,并测算后续潜在流入空间。

图表:若主动基金整体从低配1.9ppt转为标配,长期有望带来约740亿美元的流入

资料来源:Bloomberg,EPFR,中金公司研究部

资料来源:Bloomberg,EPFR,中金公司研究部

以MSCI ACWI指数为例,8月31日中资股权重约2.75%,而当前这一比例已经上升约0.8ppt至3.58%。通过同样方式我们分别计算MSCI新兴市场、亚洲除日本以及全球除美国指数同期中资股权重的变化,并根据EPFR所跟踪各类型基金的AUM进行加权。

最终拟合得到当前全球各主要类型被动资金配置中国整体比例从8月底的6.0%上升约1.7ppt至7.7%。相比被动资金,主动资金短期配置比例变化幅度往往有限并且滞后。假设各类型主动资金中资股配置比例涨幅约为被动资金的一半,即从当前5.0%上升约0.8ppt至5.8%。

基于这一假设,我们测算若主动基金整体从低配1.9ppt转为标配,长期有望带来约740亿美元的流入。在EPFR口径内,这一规模2022年以来主动外资流出中资股规模(约505亿美元)还要高出近50%。但根据历史经验,主动资金回流甚至转为超配需要伴随着国内基本面与盈利预期的好转。

图表:跟踪MSCI指数的各基金规模

资料来源:EPFR,中金公司研究部

资料来源:EPFR,中金公司研究部

四、当前市场计入何种预期?短期技术面透支明显,情绪与2023年初高点相当;关注财政力度是否符合预期

经过连续两周的快速上涨后,短期情绪已经明显透支,与2023年初高点的乐观情绪相当:1)当前恒生指数风险溢价自9月11日9.5%的高点快速回落至6.0%,低于2010年以来历史均值,为2023年1月以来新低,可以理解为当前计入的乐观情绪已经与2023年初的高点相当。

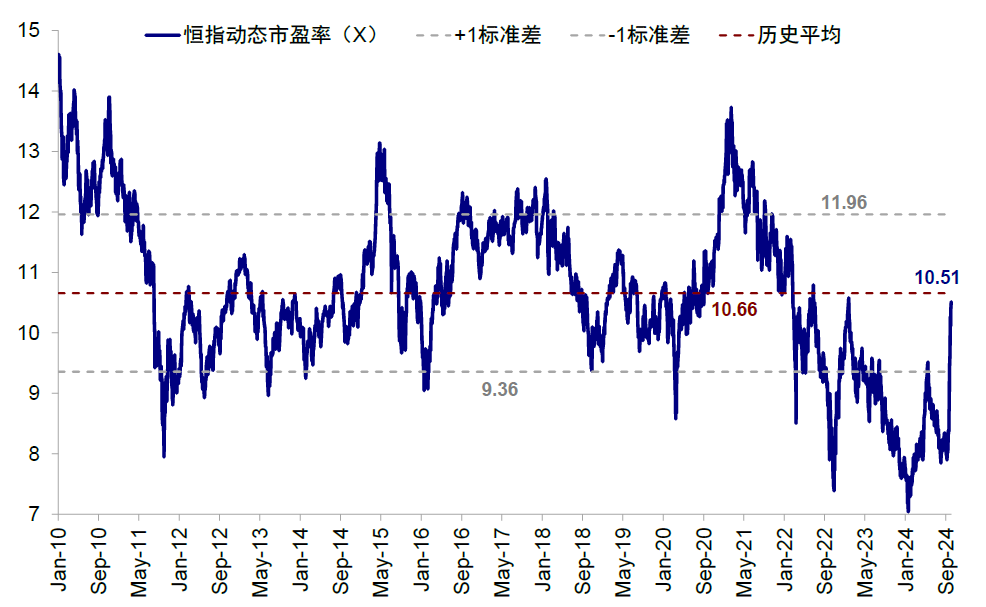

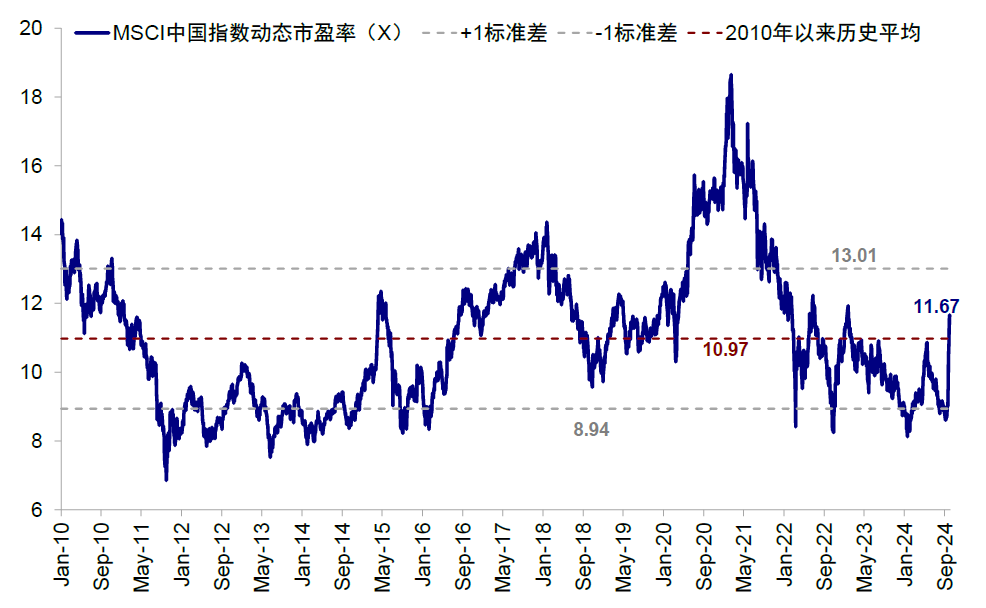

2)当前MSCI中国指数动态估值从9月11日8.6倍的低点快速升至11.7倍,已超过2010年以来历史平均的11倍。恒生指数动态市盈率也从7.9倍达到10.5倍,为2023年1月以来新高。

图表:恒生指数动态市盈率也从7.9倍达到10.5倍,为2023年1月以来新高

资料来源:Bloomberg,中金公司研究部

资料来源:Bloomberg,中金公司研究部

因此,在计入了充分的乐观情绪后,后续政策能否兑现甚至超过这一预期就显得尤为关键。当前,相比货币和地产相关政策,更关键的还是在于解决中国私人部门持续信用收缩的手段,即财政扩张的步伐是否够快,力度是否够大。我们《新一轮政策下的市场空间》中测算:1)降息45-70bp或可解决融资成本过高问题;

2)财政增量7-8万亿元或提振投资回报预期。考虑到当前的市场预期,2万亿元的财政刺激力度基本符合预期,我们预计市场在快速上涨后可能转为高位震荡消化前期过快涨幅,而如果超过这一规模则可带来新增与额外的动力,反之亦然。

图表:企业贷款加权平均利率(3.63%,10月大概率降至3.43%)高于A股非金融上市企业ROA(2.87%)

资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部

图表:社融增速在年内修复至10%(23年年初水平),需要新增7-8万亿元发债规模

资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部

五、市场还有多少空间?若情绪进一步修复至2021年初高点,对应恒指24,000点左右,但从基本面角度较为勉强

我们此前在《新一轮政策下的市场空间》中测算,如果风险溢价改善至2023年初疫情放开后高点对应的6.1%,恒指点位有望达到22,500左右。

市场目前的确到达这一位置,只不过,比我们预想得要更快。由于市场的上行完全靠风险溢价也就是情绪驱动,在短期无风险利率反而上行(美联储降息预期降温推动美债利率再度升至4%以上),而盈利改善需要更大力度财政发力才能做到的情况下,情绪的进一步改善则显然需要更强的政策预期支撑,这也是我们测算指数点位的主要方法与依据。

1)假设当前中美无风险利率及盈利维持不变,如果情绪进一步改善推动风险溢价回落至2021年2月的5.4%,对应恒指接近24,000点;2)如果盈利增长10%(回到2021年水平,基准情形预期为2-3%),同时叠加风险溢价回落至2021年2月的5.4%,则对应恒指接近26,000点。

然而,我们认为要实现2021年的情形较为勉强,彼时中国供应链在全球修复最快,同时房地产亦处于历史高点,各部门的资产负债表难以类比。

图表:情绪进一步修复至2021年初高点,对应恒指24000点,但从基本面角度较为勉强

资料来源:Bloomberg,中金公司研究部

资料来源:Bloomberg,中金公司研究部

图表:当前MSCI中国指数动态估值从9月11日8.6倍的低点快速升至11.7倍

资料来源:Bloomberg,中金公司研究部

资料来源:Bloomberg,中金公司研究部

六、历史底部特征复盘:当前一定程度上类似2019年,2015年则为流动性驱动快速反弹

内外部宏观政策环境的相对宽松是帮助港股市场见底并开启上行趋势的条件之一。我们在《港股历次底部与反弹特征》中指出,回顾此前几轮底部反弹,海内外在经济、政策、市场表现上均呈现不同特征,历史经验的简单平均可能缺乏意义,也说明找到更为相似的宏观阶段作对比更为关键。

对比历次港股市场底部时期的内外部政策环境,我们发现底部的出现通常伴随着国内或与海外政策宽松环境的开启或紧缩周期的暂停与终止。我们也选取了2019年一季度以及2014年底至2015年中的两轮市场快速反弹进行对比。

► 2019年一季度美联储停止加息为国内政策打开空间:以2019年美联储降息周期为例,A 股和港股大幅反弹其实是年初鲍威尔表示停止加息的1-3月,而非正式开始降息的7-9月。其中最主要原因来自于在19年初鲍威尔表示停止加息时,美债利率与美元兑人民币汇率双双走弱,从中美利差以及汇率等角度均可能为国内政策打开空间。

此时中国央行也决定大幅降准,内外部形成共振,点燃市场做多热情。不过,在前期经历了中美政策宽松共振带来的估值修复后,伴随着一季度央行货币政策报告重提“货币政策总闸门”与美联储宽松反向等因素,这一反弹在4月份后戛然而止,整体指数进入横盘区间;

► 2014年末至2015年中,货币政策宽松驱动流动性宽松,二级市场加杠杆推动市场普涨。相比而言,2014年底到2015年,中国累计6次降息、4次降准,叠加两融业务快速发展,推动市场上行。流动性宽松驱动非银、金融和地产板块率先领涨。

彼时增长尚未好转,PPI持续为负,缺乏基本面支撑下创业板和成长股大幅跑赢,成为此轮主线。不过这一轮市场大涨后续也随着政策收紧以及投资者情绪逆转等因素出现大幅回调。

回顾来看,本轮反弹行情的启动也来自美联储降息为国内政策打开空间,国内政策宽松从而形成共振,因此整体行情在一定程度上也类似2019年。

九月中旬以来,外围环境上美联储“非常规”降息50bp提振市场情绪,对应港股分母端修复;内部环境上,金融三部委政策和中央政治局会议超预期点燃市场情绪,核心在于首先通过诸多金融政策直接鼓励私人部门加杠杆(股市与房地产),其次更多强调民生与消费,传递了与以往不完全相同的信号与思路。我们认为市场接下来的走势也更加取决于后续政策尤其是财政发力的力度与速度。

本文作者:刘刚(S0080512030003)、吴薇、张巍瀚、王牧遥,来源:中金点睛 ,原文标题:《中金:大涨后还有多少空间?》

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:韦子蓉 炒股配资平台排名